内蒙古励炜律师事务所

内蒙古励炜律师事务所

励炜普法丨《合同纠纷中“开具发票”请求的受理与执行》

“合同证明业务,业务决定税务”,合同、业务(财务)、税务在如今的民商事活动中联系得愈发紧密。而在金税四期与“四流一致”要求的税管背景下,“开具发票不属于民事案件受理范围”的裁判观点也受到近新司法实践的挑战。开具发票是否属于民事案件受理范围?其能否独立得到支持?支持后能否顺利执行?实践中分歧甚笃,本文即作为对前述问题的思考与总结。

(一)公法义务与私法义务

以“开具发票”、“民事案件受理范围”作为词条进行案例检索,命中的案件时间跨度从2014年到2023年。其中2014年到2018年的多数判决均认为“开具发票不属于民事案件受理范围”,从2019年开始,“属于”与“不属于”两种观点犬牙差互。

往常司法实践观点认为开具发票系公法义务,不属于民事案件受理范围。该观点下,法院通常认为“开具发票是当事人应承担的法定纳税义务(税法上义务),而非民事义务”,或认为“开具发票属于行政法律关系而不是民事法律关系”,因而不予受理,可见在这种观点下是否认开具发票系私法上义务的。

《合同编解释理解与适用》(2023)第297页承认了在司法实践中存在以开票义务系公法义务而驳回当事人的诉讼请求的情况,但更加认为开具发票兼具公法与私法的双重属性,由此或可判断——最新的审判风向认为开具发票亦属于人民法院民事案件受理范围。

(二)是否存在开票约定对案件受理的影响

在有开具发票的合同约定的情况下,司法实践一般认为“合同有开票约定,则开票系合同义务应当受理”,该观点下,合同约定开具发票义务,开具发票当然地成为合同给付义务,故法院认定开具发票为当事人之给付义务,从而受理案件,自不待言。需要探讨的是合同未约定开具发票义务的情况下,是否影响法院受理。

一类观点认为“开具发票虽属纳税人税法上的义务,本案亦未就发票如何开具作出明确约定,但民事合同中收款方开具发票属于合同当事人应有的附随义务,具有民事性,该民事行为性质与履行税法上的义务具有一致性,二者并不冲突和矛盾。”即将开具发票义务认定为合同附随义务而可以受理。

另一类观点认为“开具发票为合同之从给付义务”。此外,亦有多份裁判虽未就是否开具发票作出裁判,但认定开具发票义务为从给付义务。即将开具发票义务认定为合同从给付义务而可以受理。

(一) 附随义务或从给付义务?

理论层面区别从给付义务和附随义务的意义在于——“从给付义务可诉请履行,而附随义务不得诉请履行,仅在违反附随义务时权利人可主张损害赔偿”。若认定为从给付义务,则可以受理,若认定为附随义务,则法院不得受理开具发票的请求,也不能在开具发票作为一项独立的诉讼请求情况下予以支持。

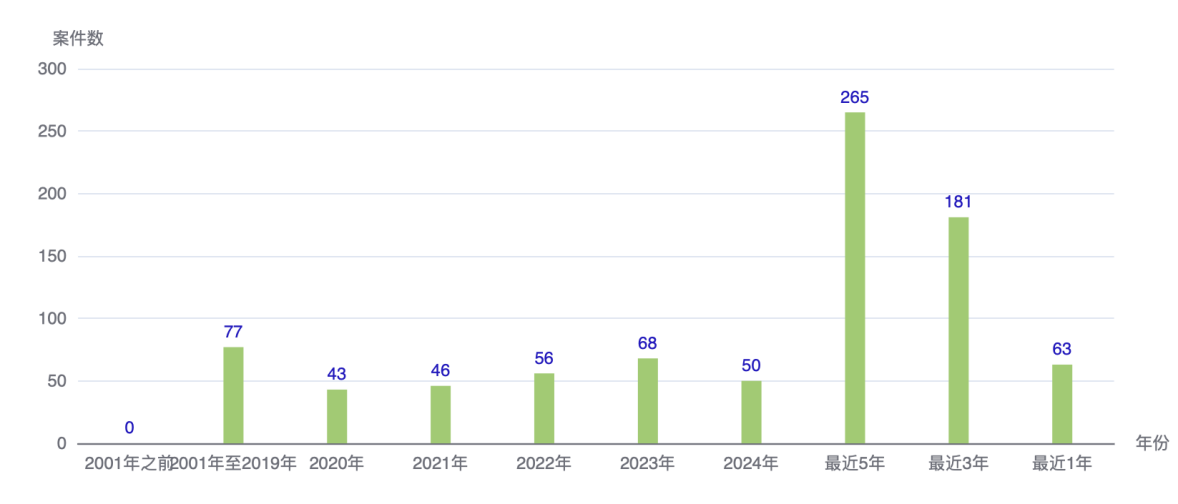

在威科先行法律信息库中,以“开具发票属于附随义务”作为词条进行检索,命中案件数量如下:

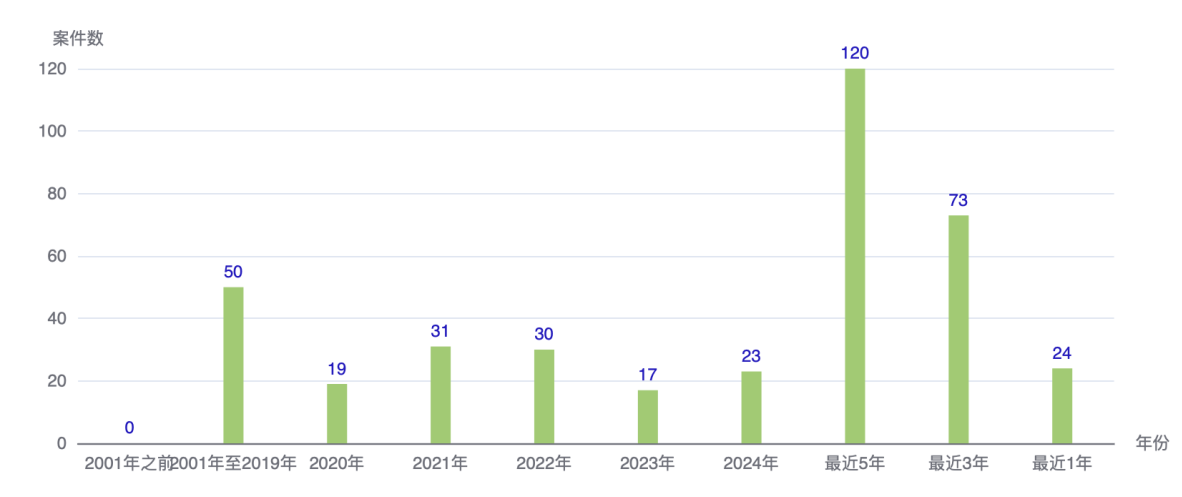

在威科先行法律信息库中,以“开具发票属于从给付义务”作为词条进行检索,命中案件数量如下:

且上述命中案件多数均得到了支持,可以看出,将开具发票认定为附随义务的裁判观点在数量上占据优势,如上文所提到的的最高人民法院一类观点认定开具发票义务为附随义务,系相对主流的裁判观点。而将开具发票认定为从给付义务的裁判观点数量较少,然亦十分稳定地存在,而且认定为给付义务的观点在《民法典》实施后出台了一系列司法解释、理解适用后获得了更多的规定支持。

《合同编解释理解与适用》(2023)第297页明确,开具发票、提供证明文件等均属于从给付义务,民法典第599条的规定亦属于对从给付义务的规定。

《民法典》第599条规定,“出卖人应当按照约定或者交易习惯向买受人交付提取标的物单证以外的有关单证和资料。”《买卖合同纠纷解释》(2020)第4条进一步规定,“民法典第五百九十九条规定的‘提取标的物单证以外的有关单证和资料’,主要应当包括保险单、保修单、普通发票、增值税专用发票、产品合格证、质量保证书、质量鉴定书、品质检验证书、产品进出口检疫书、原产地证明书、使用说明书、装箱单等。”

(二)认定开具发票为附随义务而独立得到支持的情形

但在司法实践中还存在一种特殊的情形需要探讨,即一方面认定开具发票系附随义务,另一方面又将其独立支持,显然与法理相悖,然而此种情况存在的情形较少,笔者当前办理的一起案件的一审判决就存在此种悖论——原告仅开具发票一项实质诉讼请求,法院认为收款方开具发票系附随义务,但最终又判决支持了该独立诉请。

笔者私以为,“附随义务不得诉请履行,仅在违反附随义务时权利人可主张损害赔偿”的法理沿革充分坚实,法院裁判不能随意突破法理径行判决,在认定开具发票系附随义务的情况下,原告未同时主张违约损害赔偿的,应当予以驳回。

针对开具发票判项在执行中的情况,笔者进行了案例检索,并根据判项的不同分为以下两类:

(一)因不具备代履行性而终本、终结

此类案件的判项除判决承担诉讼费用外,通常仅有开具发票一项,在进入执行程序后,执行法院一般采取的执行措施为发出限制消费令、将被执行人列入失信名单两项。最终的执行结果往往也比较类似,即认为在被执行人未主动履行开具发票的义务,且税务机关亦不可代为履行开票的情况下,开具增值税专用发票的执行标的基于其特殊性,无法通过其他强制执行的方式实现,而裁定终本或终结。

(二) 直接执行等同税损金额的财产

此类案件的判项与第一类不同,除了判决承担开具发票义务外,还判决若逾期开具发票则需承担相应的税额损失。执行措施方面,此类案件的执行法院除了发出限制消费令、将被执行人列入失信名单外,直接查询被执行人的财产情况,执行结果一般均以执行被执行人的财产结案。

诉请法院开具发票,法院已呈现受理趋势,但还应当合理设置诉讼请求,精准举证,防止陷入执行不能的僵局。

法律依据及参考

1.《中华人民共和国税收征收管理法》第21条;

2.《中华人民共和国发票管理办法》第18、19条;

3.《中华人民共和国增值税暂行条例》第21条;

4.《中华人民共和国民法典》第509条;

5.最高人民法院关于印发《第八次全国法院民事商事审判工作会议(民事部分)纪要第34条;

6.《最高人民法院民法典合同编通则司法解释理解与适用》,人民法院出版社2023年版;

7.王泽鉴:《债法原理》(2022年重排版),北京大学出版社2022年版;

8.梁慧星:《合同通则讲义》,人民法院出版社2021年版;

9.崔建远:《债法总论》,法律出版社2013年版;

10.韩世远:《合同法总论》(第四版),法律出版社2018年版;

撰稿 | 万梓涵

编辑 | 史娜

审核 | 吴佩芳

免责声明:【我们尊重原创,文字、图片素材,版权属于原作者。部分文章推送时因种种原因未能与原作者联系上,若涉及版权问题,敬请原作者联系我们删除处理,我们只做分享之用,不用于商业。转载仅供大家学习和交流,本公众号不承担由此造成的任何法律责任】